(nem hivatalos e-kormányzati témájú oldal)

| Mottó: Money, money, money. Must be funny. In the rich man's world. /Abba: Money, money, money/ | ||

| 2021. február 4. | ||

| PSD2/FinTech vs. eIDAS/GovTech (2022-01-01) | ||

| 2022. január 1. újabb mérföldkő az adatgazdaság új csatornáinak, lehetőségeinek elindulásában: a KAÜ (Központi Azonosítási Ügynök) kinyílik a piaci szereplők - első körben a bankok - felé. A MELASZ (Magyar Elektronikus Aláírás Szövetség) és a FinTechZone által közösen írt cikk jelent meg a hírportálon a fejlményekről.

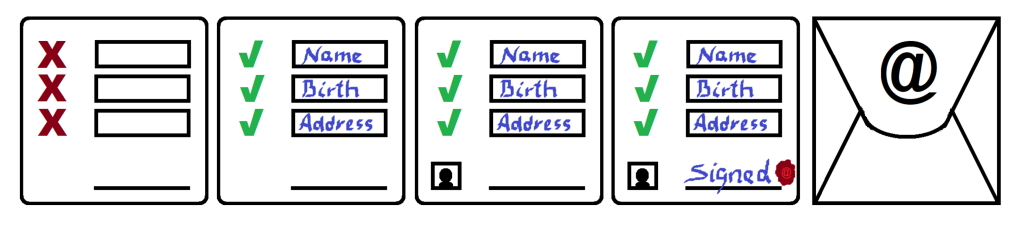

A 2020 november-decemberében elfogadott jogszabály módosításnak (e-ügyintézési tv., 2015. évi CCXXII. törvény) köszönhetően az ügyfél-átvilágítás folyamat kapcsán a Pmt. (2017. évi LIII. törvény) szerinti piaci szereplők köre kap majd jogosultságot a Központi Azonosítási Ügynök alkalmazására. Első körben lehetőséget kapó bankokon, biztosítókon túlmenően ügyvédi irodák, ingatlanosok, fizetési szolgáltatók, online szerencsejátékosok stb. is készülhetnek a nyitásra.Az ügyfél-átvilágítás folyamat sokakat érint, de inkább KYC (Know-Your-Customer) vagy CDD (Customer Due Diligence) fogalomként lehet ismerős. Akár "üzleti kapcsolat létesítésekor" új ügyfélről, akár meglevő ügyfél adatainak ötévente történő frissítéséről van szó, egyre több szektor piaci szereplőire nézve kötelező a – saját érdekeken túlmenően – jogszabályi követelmények miatt is. Legyen szó természetes vagy jogi személyről, a Pmt. (2017. évi LIII. törvény) szerinti ügyfél-átvilágítási követelményt jelenleg különböző módokon, különböző adatokat szolgáltató, eltérő díjazású rendszerek révén tudják csak teljesíteni az érintettek (pl. GIRO GIRinfO hálózatától kezdve a JÜB – Jogügyletek Biztonságát Erősítő Adatszolgáltatási Keretrendszer – portálig, de más felhasználási célok esetén akár a közvetlen adatszolgáltatás a Személyiadat- és Lakcímnyilvántartásból is megfelelő lehet). A jövőben azonban egyszerűbb, egységesebb és szélesebb körű megoldásokra is lehet majd váltani, ha a KAÜ (Központi Azonosítási Ügynök) mögötti adatforrások is elérhetővé válnak. Milyen piaci szereplőkre is vonatkozik ez a jogszabály? A Pmt. vonatkozik többek között a "hitelintézetre" (bankra) vagy más "pénzügyi szolgáltatóra" (biztosítóra), "ügyvédi irodára", "ingatlanügylettel kapcsolatos tevékenységet végzőre", "távszerencsejátékot, online kaszinójátékot szervezőre", "virtuális és törvényes fizetőeszközök" szolgáltatóira, illetve úgy általában minden "árukereskedőre, amennyiben tevékenysége folytatása során hárommillió forintot elérő vagy meghaladó összegű készpénzfizetést fogad el". A Pmt. által lefedett piaci szereplőkön túlmenően az ügyfél-átvilágítás folyamat más szektoroknál is fontos lehet: pl. a távközlési szektorban pár éve már az "előre fizetett díjú" (pre-paid kártyás) csomagoknál is köteles elvégezni a mobil operátor az ügyfél-átvilágítást a megfelelő okmányok alapján az Eht. (2003. évi C. törvény) szerint. Ha sikeres lesz a Pmt. által lefedett piaci szereplők felé a közhiteles adatforrások kinyitása, akkor érdemes lehet bővíteni a jogosultak körét a későbbiekben (pl. a távközlési szektorral). Vannak olyan – Pmt. által lefedett – piaci szereplők, amelyeknél adatforrásként csak a "személyazonosság igazolására alkalmas hatósági igazolvány", azaz a "személyazonosító igazolvány, útlevél, valamint kártya formátumú vezetői engedély" elfogadható adatforrásként (amelyek közül az NFC-s eSzemélyi okmány meglepően sok adatot tartalmaz kiolvasható módon), de másoknál (a 26/2020. (VIII. 25.) MNB rendelet alá eső piaci szereplőknél) ez a lista kiegészül még a KAÜ szolgáltatással és a mögöttes adatforrásaival is, ami talán a legegyszerűbb és legjobb felhasználói élményt nyújtó megoldás (legalábbis a Diákhitel 2017 óta elérhető folyamatánál ez a tapasztalat). Így már sok esetben a teljes ügyfélkör lefedhető, hiszen vagy KAÜ révén két kattintással, vagy az eSzemélyi okmány közvetlen kiolvasásával be lehet szerezni az ügyfél-átvilágítás által előírt közhiteles adatokat. De… Annak ellenére, hogy a jogi keretek valamilyen szinten már adottak voltak egy ideje, a piaci szereplőként való csatlakozás a KAÜ szolgáltatáshoz a valóságban még akadályokba ütközött, a kizárólag eSzemélyi okmányra épülő megoldásokkal pedig kevesen indultak el. Ez eddig világos, de mi változott most? A 2020. év végén kerültek be azok a jogszabálymódosítások az e-ügyintézési törvénybe (2015. évi CCXXII. törvény), amelyek révén a piaci szereplők egy csoportjának lehetőségei konkretizálódtak, és céldátum is meghatározásra került a KAÜ szolgáltatáshoz való csatlakozás kapcsán. A 2022. január 1-től hatályos változat szerint a Pmt. által lefedett piaci szereplő, mint szolgáltató részére

Az adatok közül

Mi várható? Mi a teendő, ha ez a lehetőség érdekes? A jogszabályban szereplő céldátumtól, azaz 2022. január 1-től kezdődően lehet megkezdeni a rendszerek kapcsolódását, de már addig is érdemes előre készülni, hogy vajon mit jelenthet ez a jelenlegi – pl. PSD2/5thAML miatt vélhetőleg nemrég frissített netbanki – rendszerek kapcsán. Milyen netbanki folyamatok vannak és azoknak pontosan mi az adatigénye? Melyeknél van szükség az erős ügyfél-hitelesítésen – felhasználói beléptetésen, adatlekérdezésen és arcfelismerésen – túl esetlegesen más funkciókra is? (pl. a szerződéskötés aláírást, azaz dokumentum-hitelesítést, esetleg igazolt kézbesítést is igényelhet)? Az erős ügyfél-hitelesítést megvalósító SCA (Strong Customer Authentication) modulok milyen környezetekben (desktop/laptop, mobile/tablet), milyen interfészeken tudnak együttműködni a KAÜ mögötti eSzemélyi okmányos vagy a videotechnológián keresztül történő azonosításos (VKTA) megoldással? (pl. a bankok által is használt ForgeRock OpenAM vagy más SAML-alapú SCA rendszerek könnyen tudnak integrálódni a KAÜ-vel). A piacon elérhető több megoldás is, amelyek akár termékként, az ügyfél oldalán beüzemelve, akár szolgáltatásként igénybe véve, tranzakciós alapokon is megvalósíthatják az ügyfél-átvilágítás folyamatot. A bank, biztosító, webshop folyamatai, mint egyfajta elektronikus űrlapok könnyen, pontosan és automatikusan feltölthetők, illetve az arcfelismerés is elvégezhető a közhiteles adatokkal, szükség esetén pedig mind az ügyfél, mind a szolgáltató alá tudja írni dokumentumot, tranzakciót elektronikusan, amely akár igazolt kézbesítési rendszeren keresztül is kiküldésre kerülhet.

| ||

| vissza | ||

info@ugyfelkapu.info